+++ Richtigstellung zum Thema „Redlining“ in den USA +++

Erst einmal möchte ich vorausschicken, daß Rassismus – vor allem gegen Schwarze und Latinos – in Amerika auch heute noch ein ernstzunehmendes Problem darstellt. Ein amerikanischer Professor hatte mich – vermutlich aus dieser Erfahrung heraus – vor etwa 7 Jahren falsch verstanden gehabt, oder er wollte mich falsch verstehen. Als weltoffener Hamburger sind mir rassistische Ressentiments fremd.

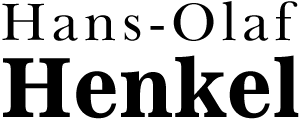

Es ging damals um die Frage der Ursachen der weltweiten Finanzkrise, welche durch die Immobilienblase in den USA ausgelöst wurde. Eine der wesentlichen Ursachen war aus meiner Sicht die flächendeckend falsche Wert- und Ausfallrisiko- Bewertung im Immobiliensektor. Blieb die Frage, warum das so war und warum die Banken Kredite zu leichtfertig vergeben haben. Aus europäischer und deutscher Sicht haben die Banken versagt. In den USA gibt es jedoch ein Gesetz, welches genau diese notwendige Risikoabschätzung verbietet, da es dort früher rassistisch motiviertes „Redlining“ gab, welches dafür sorgte, daß Stadtteile mit schwarzer Bevölkerung gezielt benachteiligt wurden. Das Gesetz, welches sicherlich erst einmal gut für die Gleichstellung von Schwarzen und Weißen war, hat sich jedoch in der Finanzkrise als problematisch erwiesen.

In der modernen westlichen Welt sollten Banken auf Basis fundierter Daten in der Lage sein, Risiken korrekt zu bewerten. Daher hatte ich damals formuliert:

“Mr. Galbraith sollte sich mit Jimmy Carters “Housing and Community Development Act” vertraut machen, wo in Section VIII den Banken verboten wurde, “Red Lining” zu praktizieren, was ihnen bis dahin ermöglichte, “bessere Wohnviertel” und “Slums” zu unterscheiden.”

Der Punkt ist, daß Kredite auch in einem Stadtviertel mit niedriger Bonität und negativer Wertentwicklung nur nach wirtschaftlich realistischer Bewertung vergeben werden sollten. Das schützt Geldgeber und Schuldner im gleichen Maße. Das ist ein ideologiefreies, technokratisches Herangehen. Ideologie kommt erst dann ins Spiel, wenn in einem schlecht bewerteten Wohnviertel vor allem Schwarze leben. – Mit Rassismus hatte und hat meine Forderung nach einer möglichst neutralen und treffenden Risikobewertung bei der Kreditvergabe nichts zu tun. Bonität darf niemals nach rassischen Kriterien Kriterien vergeben werden!

Es ist mir ein Anliegen, das ein für alle Mal klar zu stellen.

Ihr Hans-Olaf Henkel

Schreibe einen Kommentar